把握设计、决胜终端——中国家居产业价值链演变

作者:胡方敏

在计算机业,英特尔掌握着价值链的话语权,使其获得了高达40%的营运利润率,而曾经是全球{zd0}PC企业的戴尔的营运利润率不过5%,中国联想连5%都不到。是否掌握价值链关键环节对企业竞争的影响力由此可见一斑。

家居产业价值链的关键环节又是什么,未来将如何变化,家居企业又该如何在战略运营中掌握这些关键环节呢?

一、家居产业价值链关键环节的演变

因在产业不同发展阶段,消费需求和竞争环境也不相同,使得家居产业价值链关键环节也随之改变。

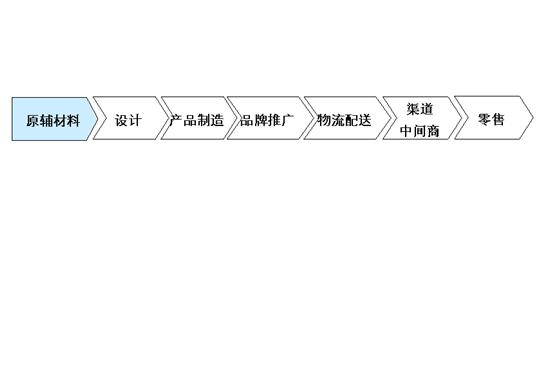

图2-2 家居产业价值链环节

1、产业发展期前期,制造为先、渠道称王

在产业发展期前期,家居企业规模普遍偏小,实力偏弱,大部分企业是新手,生产工艺不成熟、产品质量参差不齐,销售渠道非常有限,大部分企业仅在区域市场内销售。

在这一阶段,谁先引起先进的生产设备和生产工艺,获得相对较好的产品质量,谁就有可能在产品竞争中脱颖而出。

此时,家居企业往往忙于积累内部的产品提供能力,而外部销售则需借助渠道商的力量,重要的渠道商可以决定家居品牌在某个区域的成败。谁能率先发动渠道变革,与更多的渠道商形成联盟,扩展销售区域范围,谁就有可能在销售上处于{lx1}。

2、发展期中后期,品牌推广是核心,设计、终端初显重要性

随着产业的发展,家居企业的实力也在不断发展壮大。到发展期的中后期,大部分品牌的产品质量都已相当稳定,想在质量上取得明显优势已越来越难,而且因为消费者在质量方面很容易得到满足,质量已成为消费者选购的基本条件,但却难以促进和激励消费者的购买。

不少品牌正处于从区域品牌向全国性品牌发展的阶段,消费者对各品牌所知甚少,因此知名度往往成了决定消费者选购品牌的主要因素,如何让消费者知晓品牌成了关键的{dy}步。电视广告、明星代言、活动赞助、大型促销、概念炒作……,家居企业品牌推广手段层出不穷,目的就是让全国人民记住自己。

随着消费需求的升级,消费者对时尚设计、款式风格等也逐渐有了更高的需求,产品设计的作用逐渐增强。但此时家居企业有限的设计能力,使得设计难以成为关键环节。

除了产品和品牌本身的因素外,消费者也越来越注重终端的购买体验,终端形象可能决定了消费者愿不愿意进店,终端的产品陈列和销售服务可能决定消费者愿不愿意最终购买。相对于渠道,终端逐渐显现出越来越重要。大部分品牌虽然还在继续努力扩张渠道,但仅有渠道而没有在终端形成规范的运作,也已难以取得成功。

3、产业成熟期,把握设计、决胜终端

当家居产业发展到成熟期时,品牌数量众多,竞争激烈。大多数品牌已有清晰的定位和比较稳定的顾客群。消费者对品牌的识别也更加成熟,企业主动的品牌推广和形象宣传作用将有所减弱,消费者更注重品牌的实质内涵。

质量早已不是竞争的重点,但随着家居消费的时尚化、快速化,设计的作用将越来越重要,对产品的竞争力起关键性的作用。

终端(零售)环节是直接接触顾客、促成顾客购买的最终环节,不仅可以展示品牌形象、提供消费体验,而且优质的终端资源还具有稀缺性的特点,毫无疑问未来将越来越重要。

4、把握价值链演变趋势,集中资源于关键环节

家居产业目前处于发展期的中后期,价值链关键环节正在由制造、渠道向设计、零售、品牌推广过渡。未来随着家纺家居市场逐渐从发展期过渡到成熟期,设计和零售将成为价值链中最关键的两个环节。各环节的利润率(或对利润率的影响)也随着关键环节的变化而变化,最终将符合微笑曲线。

中国的家居企业普遍规模不大,国内市场零售额超过10亿元的寥寥无几,回款额超过10亿元的更是少之又少。有限的实力决定了任何家居企业都难以在多个价值链环节上形成优势。有志于在家居产业有所作为的企业,都应及早了解价值链关键环节的变动趋势,提前聚焦关键环节、集中资源打造核心能力,其它环节则进行外包或合作,推动并借助社会资源整合,最终才有可能成就产业{lx}的梦想。

二、家居企业如何把握设计、决胜终端

设计和终端是未来家居产业价值链的关键环节,但大部分中国家居品牌目前在这两方面的能力还偏弱,需要花大力气改进。

1、如何把握设计

大部分品牌家居企业都已有自己的设计部门,但国内家居品牌的设计能力总体偏低,除少数{lx1}企业具有一定的设计规划和原创设计能力外,大部分企业迫于经营压力,往往采取模仿式设计,使得设计师失去设计创作的动力,市场上抄袭之风盛行,原创性设计非常稀少。市场现状既决定了发展设计作为核心能力的难度,也意味着一旦成功把握设计环节可能获得高额回报。

(1)明晰设计战略,形成合理配套

家居企业要在设计上形成竞争力,首先要明晰设计战略。设计战略主要有三种:适度更新的原创式设计、快速更新的模仿式设计和很少更新的经典式设计。

以服装行业为例,卡宾(Cabbeen)男装以张扬个性的原创设计为核心优势,快速更新、小批量多款式、时尚平价的ZARA则信奉快速模仿式设计,而Hugo Boss则是德国的经典品牌。

不同的设计战略需要不同的组织、人才和资源配套。卡宾的原创设计主要来源于“中国{zj0}男装设计奖”获得者卡宾先生及其设计团队的对国际时尚元素的把握能力;ZARA聘请200多名专业买手,到巴黎、米兰的时装秀汲取设计灵感,由西班牙总部的四百多人设计团队完成快速模仿,比竞争对手更快速地开发出相应产品,每年推出1万多种新品(男装、女装、童装款式);Hugo Boss则一直崇尚“为成功人士塑造专业形象”的经营哲学,不鼓吹设计师风格和款式的快速更新,而是强调优质的面料、精致的工艺。

(2)创新组织方式,实现设计突围

面对市场上设计师紧缺的局面,家居企业采取培养、招聘、合作、合资等多种方式获取设计师资源外,还应该考虑设计模式的创新,整合更多的社会资源,以提高设计能力和产品竞争力。

时尚平价服装巨头H&M除了聘用明星设计师(如Stella McCartney、时尚二人组Victor&Rolf等)外,还聘请娱乐明星参与甚至主导系列设计,如由麦当娜参与设计以及代言的M by Madonna系列,由凯莉·米洛格设计并代言的沙滩装,由Katy Perry、Dita von Teese以及Yelle等明星参与设计的抗爱滋病义卖T恤,都取得了极大的成功。

互联网领域的设计模式有更多创新和可学之处。Web 2.0网站内容不是固定在发布商那里,而是由用户产生,可以活动在任何地方,任何人可以参与到内容的创建中。你可以在YouTube上上传视频,在 Flickr上上传参加聚会的照片,或者在Blogspot上写自己的政治见解。如今互联网进入了Web 3.0时代,任何人不仅可以在任何地点产生内容,还可以创新设计。代码编写,协作,调试,测试,部署,运行都在云计算上完成,全球的精英可以为它做贡献,全球的市场都可以把它作为服务来订阅。

2、如何决胜终端

家居用品的终端(零售方式)越来越多样化,主要包括百货商场、专卖店(直营或加盟)、超市/大卖场、专业(批发)市场、家居馆、折扣店、家居广场、虚拟终端(网络、电视购物、邮购)等,未来还有可能发展出其它的终端。不同发展水平的区域,其零售业态将呈现梯次化发展的趋势,落后区域的发展将跟随发达区域的发展,但时间会相应延后。不同零售方式与不同人群的对应性将越加明显,不同家居用品在不同终端的表现也不一样。

各种类型的家居连锁卖场,如以装修建材为主的家得宝、以家具为主的宜家、家具和家纺家饰并重的BBBY等,因规范化的管理和服务、能满足一站式购物需求和良好的品牌形象,将在未来占据家居终端业态的主导地位。与这些连锁商业集团合作,要求家居企业建立一套能与之对接的管理体系,并在产品的价格、交期和质量方面满足它们的要求。各连锁集团都有自己的商业品牌定位,有些连锁集团自己负责设计,家居企业只负责生产即可;而有些连锁集团只负责零售,家居企业在设计产品时需要注意与连锁集团品牌定位的匹配性。

酒店及办公市场的发展、住宅市场中越来越多精装修房的推出,使得家居团购和工程客户不容忽视。这类客户多以定制化需求为主,要求家居企业成立专门的部门(如大客户部)为这类客户提供贴身的服务,对于某些重要客户的独特需求,可能还需要成立包含研发设计、客户服务、生产工艺等各类职能的专门项目小组。

家居企业在终端选择时也应关注网络销售、电视购物等虚拟方式,因为这些方式具有进入成本低、覆盖面广等优势。韩国保鲜盒品牌乐扣乐扣,在全球都是通过选择高质量的电视购物频道进行前期宣传和销售,快速打开知名度,同时进军大卖场、百货商店和厨房用具商店,采用多店铺策略增加销售量,至今已成为韩国、中国等许多国家保鲜盒行业的{dy}品牌。

家居企业应综合考虑不同终端的未来发展前景、收益/投放比、对品牌形象的影响、目标客户的偏好等因素,选择最合适的终端组合。同时,应根据所选择终端类型的特点,设计相应的营销策略(如终端形象、产品、价格、促销、服务等),才能提升各类终端的销售竞争力,真正达到决胜终端的目的。