文:方正宏观任泽平、卢亮亮,来源:泽平宏观(ID:zepinghongguan)

本文不代表《财经》立场,观点仅供参考

核心观点:近期地产销售同比小幅回升,一线向二三线蔓延迹象明显,其中一线放缓,二线爆发式增长,二线房价和土地购置也跟随销量出现大幅上涨。房市火爆和xx频出,政治局会议强调抑制资产泡沫,后续政策有待观察。汽车与电影消费保持强劲。8月六大发电耗煤量高位走平,与高温天气和钢煤产量回升有关。在限产与需求的带动下,煤炭、钢铁、水泥价格持续上涨。菜价继续上涨,猪价下降,原油价格回升。近期房价地价上涨可能制约货币政策,下半年可能更多依靠财政基建发力,PPP将加速。

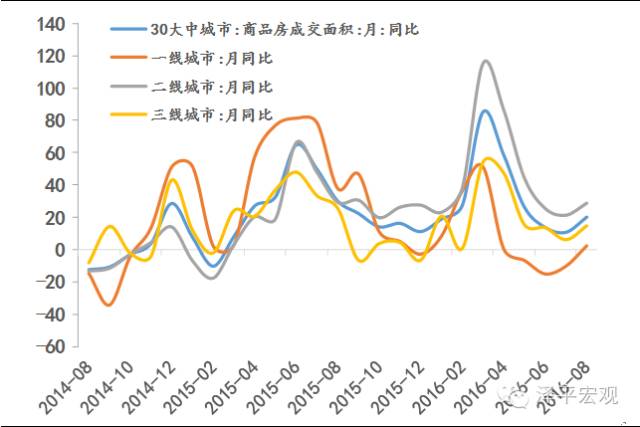

1、下游:地产销售同比回升,一线放缓二线爆发,汽车消费强劲票房回升。8月第3周30大中城市地产销量面积环比下滑10.2%,其中一线下滑3.8%,二线下滑15.1%,三线下滑1.5%;截至8月19日,8月地产日均销量环比7月均值上升1.0%,除一线城市较7月均值下降2.8%外,二三线城市日均销量均有所回升;8月地产销售面积同比29.0%,一线上升7.1%,二线上升41.5%,三线上升19.4%,均高于7月增速。8月第二周100大中城市住宅土地成交面积环比上升62.9%,其中一线零成交,二线环比上升97.3%;三线上升28.3%。8月拿地面积同比上升28.3%,其中一线同比上升107.0%%,二三线同比上升31.6%和23.5%。

乘联会数据显示,8月第1周零售同比为47%,批发同比为52%,由于部分厂商休假,导致第二周数据略有缺损,但可看出8月车市总体仍延续了7月快速增长的势头。8月第2周电影消费进一步好转,票房收入环比上升7.6%,同比33.6%,电影观影人次环比11.9%,同比40.17%,放映场次环比-1.6%,同比39.0%。

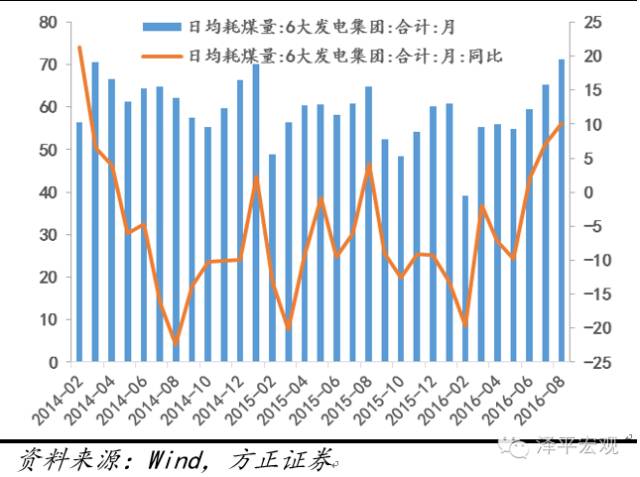

2、中游:发电耗煤量高位走平,钢价上涨。本周6 大发电集团日均耗煤量与上周基本持平,环比0.02%。截至19日,8月6 大发电日均耗煤71.0万吨,高于7月均值65.2万吨,月环比上升9.4%,同比增速10.2%,基本持平上周的10.3%,高于7月增速7.1%。可能跟高温天气和煤钢复产有关。

本周螺纹钢价格继续走高,盈利钢厂比例较上周上升1.2个百分点,高炉开工率回调了0.3个点。螺纹钢价格持续回升,本周价格环比上涨0.9%,8月同比13.2%,高于上周的12.5%,较7月增速放缓4.2个点。近期环保限产政策升级,Mysteel测算,目前江苏、河南、内蒙古3个省受环保督查影响建筑钢材日均减产4.6万吨以上,钢坯日均减产1万吨,生铁日均减产1万吨,8月全国钢材产量或将下降200~300万吨,预计供给端的收缩近期内将对钢价形成支撑。全国水泥价格指数本周环比上升0.7%,月化同比1.06%,高于上周的0.58%和7月同比-3.74%,目前水泥价格主要受益于限产政策,未来随着传统旺季的来临和基建的加速价格有望继续回升。

7月工程机械销售进一步回升。挖掘机、装载机、汽车起重机机和履带起重机销量当月同比分别比6月增速提高6.23 、11.33、3.22 和1.38个百分点。

3、上游:工业品指数和原油价格回升。本周CRB工业原材料指数环比下降0.1%,8月同比3.1%,略低于上周的3.5%,高于7月值1.2%。国内工业品继续走高,环比0.3%,8月同比为21.5%,高于7月同比14.5%;农产品价格环比上升1.1%,8月同比为10.9%,高于7月的10.4%。

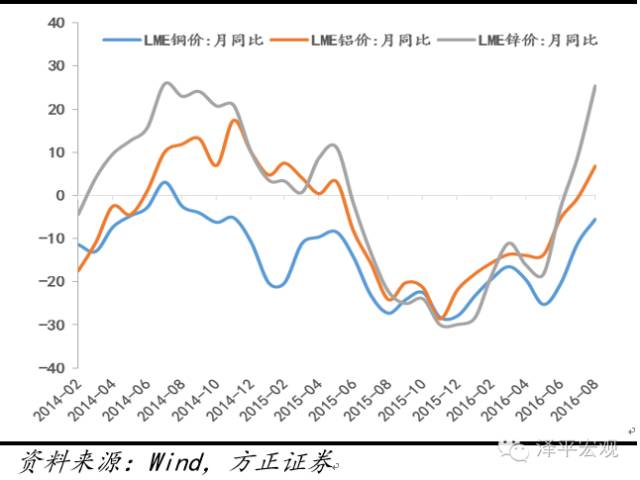

美元指数本周环比下降1.6%,布伦特原油价格涨势强劲,周环比8.4%,8月同比-5.0%,降幅较上周收窄3.7个百分点,高于7月增速-18.0%。有色金属价格上扬,其中LME铜、LME锌和LME铝价格环比1.2%、2.9%和3.4%,同比分别为-5.50%、6.81%和25.39%,高于7月增速的-11.02 %、-0.50%和9.13%。

4、价格:菜价油价涨猪价跌,水产品价格涨势放缓。受强降雨天气与蔬菜品种换季影响,全国蔬菜价格持续上涨。农业部蔬菜批发价格指数、前海蔬菜价格指数和山东地区的蔬菜价格环比分别上涨2.2%、3.1%和0.5%。本周猪肉价格继续回落,农业部猪肉价格本周环比下滑0.3%,36个城市猪肉零售均价下滑0.2%。8月同比增速分别为3.2%和6.9%,低于7月的15.0%和16.0%。牛肉和羊肉均价同比分别为0.01%和-6.27%,增速低于7月同比0.50%和-6.07%。本周水产品价格同比增速继续放缓,草鱼和鲢鱼价格8月同比1.83%和1.20%,低于上周的1.88%和1.56%。

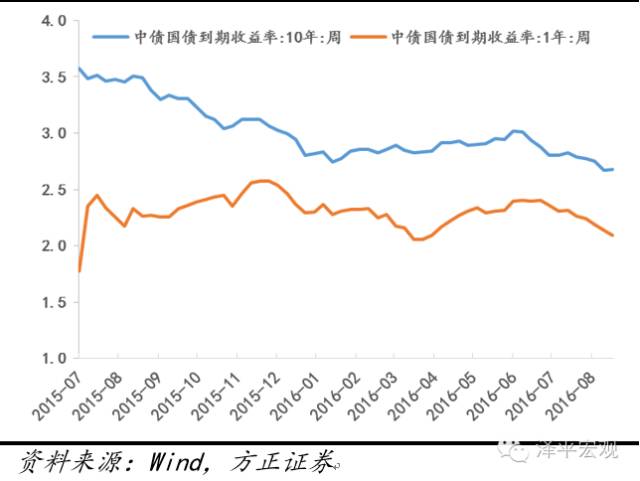

5、货币:货币市场利率上升,国债收益率重回2.7。本周央行实现货币净投放150.0亿元,市场流动性总体保持平稳,8月18日1天期、7天期银行间回购加权利率分别为2.0541%、2.5000%,较上周分别上升0.46个BP和3.6个BP。截至8月19日,1年期国债收益率下降3.67BP至2.1015%,10年期国债收益率上升3.00BP至2.7001%;珠三角票据直贴利率和长三角票据直贴利率较上周持平,票据转贴利率上升0.05BP。本周不同期限的信用利差有所扩大,1年期AAA企业债的信用利差和10年期AAA企业债的信用利差分别扩大了1.2 BP和2.07个BP。本周美元兑人民币中间价和美元兑人民币即期汇率分别升值0.50%和贬值0.08%,离岸人民币贬值0.09%。

图表1: 乘用车销售强劲

图表2:六大发电日均耗煤同比上升

图表3:有色价格增速回升

图表4:1年期和10年期国债收益率 (%)