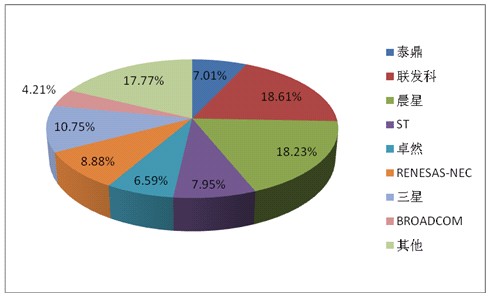

2009年的平板行业{zd0}的事件莫过于泰鼎与NXP电视事业部的合并。泰鼎曾经在平板电视领域多年占据龙头地位,但2006年的一个决策让泰鼎丧失竞争力。在2006年网络媒体播放初露端倪,视频解码器要考虑对H.264等网络视频编码格式的支持。大多数厂家都将视频处理与H.264解码集成,而泰鼎沉醉于100/120Hz的MEMC技术,将视频处理和MEMC集成。随着时间的推移,网络媒体播放几乎成为平板电视的标配功能。而100/120Hz倍频只在xx电视上运用,可以通过外加FRC倍频器获得,成本相对泰鼎的方案要低廉。并且目前200/240Hz成为xx平板电视主流,厂家可以外加两个倍频器获得,简单灵活,整体成本低。这导致泰鼎的年收入锐减,从高峰时的2.7亿美元缩减到不足1.5亿美元。而晨星和联发科却趁机做大,两者几乎并列全球{dy}。 毫无疑问,新泰鼎会挥舞专利大棒。MEMC技术是目前数字电视市场对图像质量至关重要的一个技术,这个技术由飞利浦和NXP所拥有,现在归新泰鼎所拥有。泰鼎与NXP合并前,正式获得MEMC授权的公司只有联发科和泰鼎两家。它们是从飞利浦处获得的授权,而其它公司均没有获得合法授权。已获得授权的公司可以继续采用MEMC技术,但是到期后新泰鼎有权决定是否继续授权。同时,新泰鼎也有权决定是否给其它公司授权MEMC技术。很明显,台湾的晨星不在授权之列,而联发科到期后也很可能不会再获得授权。 全球{dy}大平板电视厂家三星自2007年起开始自主研发视频处理IC,大幅度减少了对泰鼎的采购,不过考虑到专利问题以及新泰鼎的强大,三星在2009年下半年开始回头采购泰鼎的产品,合并的效果已经呈现。 2009年平板电视IC领域另一个特点是新进厂家逐渐站稳脚跟。新进厂家主要有联咏、奇景、瑞瑞昱,联咏和奇景是全球前三大大尺寸TFT-LCD驱动IC厂家,在LCD控制IC领域经验同样丰富。冠捷代工的小尺寸平板电视主就是由这两家提供的。瑞昱是全球{dy}大声卡与网卡IC厂家,涉足媒体播放器领域多年,累积经验丰富。在越来越网络化的今天,瑞昱的发展空间巨大。瑞士的Micronas则黯然退出,2009年年初把倍频器业务卖给泰鼎,全力以赴进军。 NEC和瑞萨在2010年4月1日正式合并,瑞萨全球{dy}的MCU技术加上NEC的MPEG算法强项,索尼的平板电视要加大对NEC瑞萨的采购力度了。LG也与晨星开发IC的力度持续加大。 联发科和晨星打入全球几乎各大品牌电视机的供应链中,虽然差不多全球{dy},但是都集中在中低端领域,面临价格下滑压力。对{zx1}的4倍频支持力度很差,xx产品始终无法打开局面。晨星在LG的xx电视里有所表现,但那是LG和晨星联合开发,LG占主导地位,同时LG提供倍频IC。xx产品迟早会变成普及型产品,加上专利威胁,晨星和联发科会越来越感到艰难。 2009年全球平板电视视频处理厂家市场占有率 平板电视领域最火热的莫过于3D电视和背光电视,对IC厂家来说这可是提升业绩的好机会。3D电视和LED背光电视{zj0}支持就是200/240Hz倍频帧速率提升技术。飞利浦有MEMC算法支持,日本厂家索尼、东芝、夏普,韩国的三星和LG也有独特算法支持且名称各异,不过和MEMC都差别不太大。卓然的算法则与之差别比较大。200/240Hz倍频意味着内存需求增加4倍,尤其是专注于电视机内存的台湾厂家、日本的EPLIDA、韩国的HYNIX收入将有所增加。 如果能在液晶电视面板里集成倍频功能成本会相对较低,三星和LGDisplay已经着手研究,试图在液晶的TCON控制板中添加倍频功能。不过电视机厂家可能觉得这样做灵活度下降了,厂家更愿意接受外置的倍频IC。LG、泰鼎和卓然都有单独的倍频IC支持。 |