半导体贵族:砷化镓/氮化镓 通讯与节能产业推动下引爆市场热点

2015-07-24 华强微电子 半导体行业观察

半导体材料是制作半导体器件和集成电路的电子材料,是半导体工业的基础。随着新的半导体材料出现、电力电子技术进步与制作工艺的提高,半导体在过去经历了三代变化。砷化镓(GaAs)和氮化镓(GaN)半导体分别作为第二代和第三代半导体的代表,相比{dy}代半导体硅价格昂贵,可谓是半导体中的贵族。

目前砷化镓材料为代表的第二代半导体主要应用于高频(即微波)领域,第三氮化镓半导体处于刚刚起步阶段,以超大功率应用为主。

一、砷化镓半导体:射频通讯的核心,百亿美元大市场

1、无线通讯推动砷化镓半导体市场快速发展

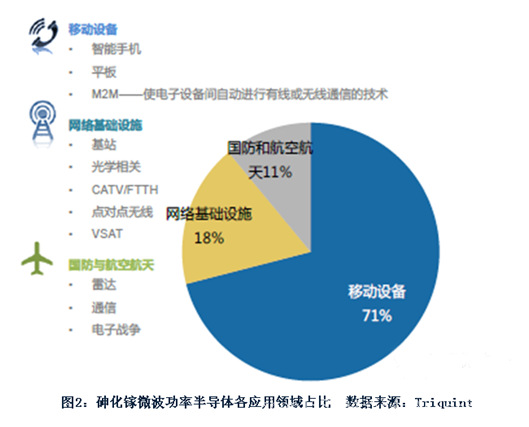

砷化镓主要用于微波功率器件,即工作在微波波段(频率300-300000兆赫之间)的半导体器件。由于Si在物理特性上的先天限制,仅能应用在1GHz以下的频率。然而近年来由于无线高频通讯产品迅速发展,使得具备高工作频率、电子迁移速率、抗xx辐射及耗电量小等特性的砷化镓脱颖而出,在微波通讯领域大规模应用。

l手机通讯领域

在手机无线网络中,系统中的无线射频模组必定含有两个关键的砷化镓半导体零组件:以HBT设计的射频功率放大器(RF PA)和以pHEMT设计的射频开关器。

??

传统2G手机中,一般需要2个功率放大器(PA);另外2G手机只有一个频段,噪声要求低,使用1个射频开关器。到了3G时代,一部手机平均使用4颗PA,3.5G平均使用6颗PA。使用2个射频开关器。

2014年,智能手机正式进入4G时代,平均使用7颗PA,4个射频开关器。4G的射频通信需要用到5模13频,多模多频的砷化镓前端放大器模块及在“频”和“模”之间切换的射频开关器不可或缺。目前,单部4G智能手机仅达到标准的通信效果,就至少需要5颗以上的砷化镓功率放大器,此外智能手机中的xxxx功能也需要用到1颗功率放大器,4G智能手机支持的无线局域网通信(WLAN)也需要至少1颗功率放大器。

下一代5G技术,其传输速度将是现行4G LTE的100倍,目前只有砷化镓功率放大器可以实现如此快速的资料传输。4G及未来的5G通讯已成为砷化镓微波芯片重要的成长动能之一。

在PA领域,一直存在硅基CMOS PA与砷化镓PA之争。2013年上半年高通推出CMOS功率放大器解决方案开始打入低阶智能手机供应链,但是由于硅材料物理性能限制无法应用于高频领域。因此虽然硅材料较砷化镓有成本优势,但是高阶市场并不会受到影响,砷化镓材料在功率放大器市场仍由85%的市占率。

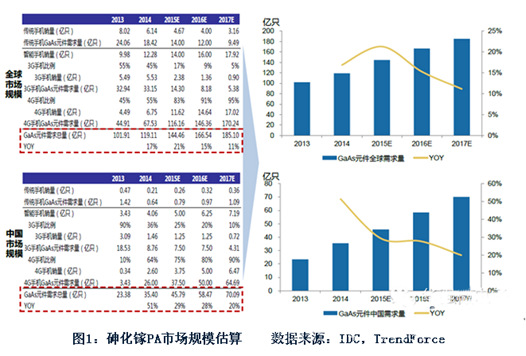

2014年全球智能手机销量达12.28亿只,中国智能手机出货量达4.02亿支。根据我们粗略估算,2014年度全球手机砷化镓功率元件需求量接近120亿颗,国内手机市场砷化镓元件需求量超过35亿颗。未来随着4G手机渗透率的不断提升,手机用砷化镓元件还将不断增长。

l其它领域

由于砷化镓高频传输的特性,除了在手机应用中飞速成长外,平板电脑、笔记本电脑中搭载的WiFi模组、固定网络无线传输,以及光纤通讯、卫星通讯、点对点微波通讯、有线电视、汽车导航系统、汽车防撞系统等,也分别采用1~4颗数量不等的功率放大器,这都是推动砷化镓成长的强大动力。

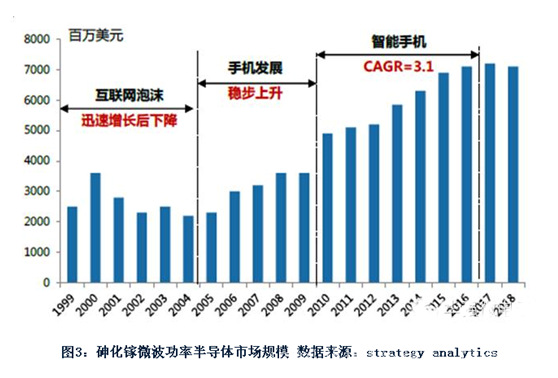

根据Strategy Analytics调查数据,2013年全球砷化镓微波功率半导体市场总产值约为64.7亿美元,较2012年59.3亿美元成长11%。

2、国外IDM 厂商抢占砷化镓半导体市场先机

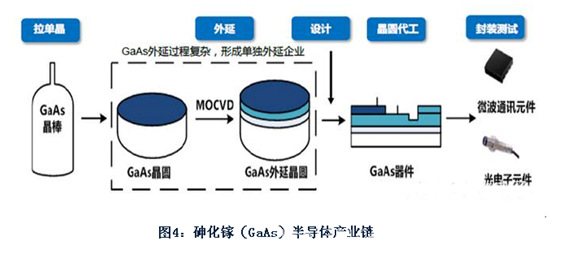

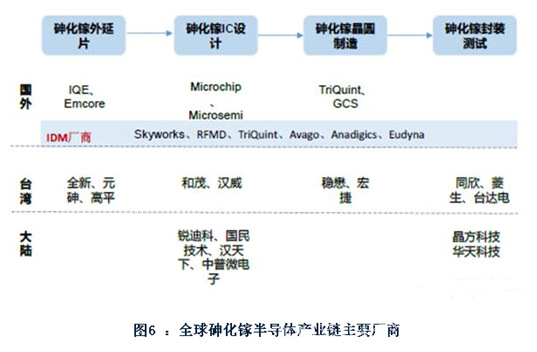

与硅材料大规模集成电路制造不同,砷化镓微波功率半导体多为分立器件,制造工艺相对简单。另一方面,由于材料性能差异大,晶圆制造的设备及工艺与硅有极大的不同,因此我们一般所熟悉的半导体晶圆制造厂商专注于硅晶圆制造,并不涉及砷化镓晶圆制造领域。砷化镓半导体拥有自己独立的全套产业链。

??

砷化镓半导体的制造流程与硅相似,从上游材料、IC设计、晶圆代工到封装测试,完成砷化镓半导体制造的全部产业链。

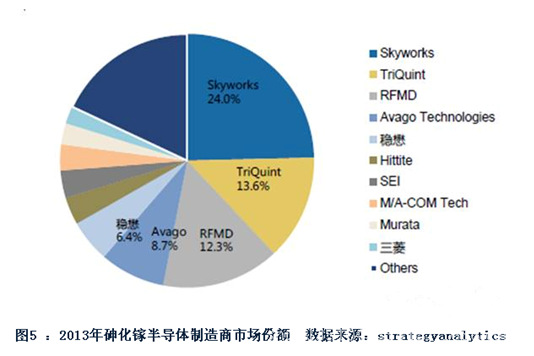

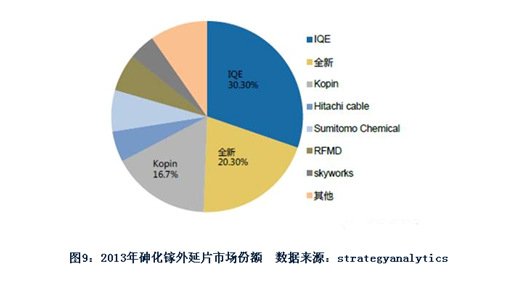

砷化镓半导体产业参与者多为国外IDM厂商。2013年砷化镓市场总产值64.7亿美元中,占比前5的厂商中除了稳懋外,均为集IC设计、晶圆代工、封装测试为一体的IDM厂商。

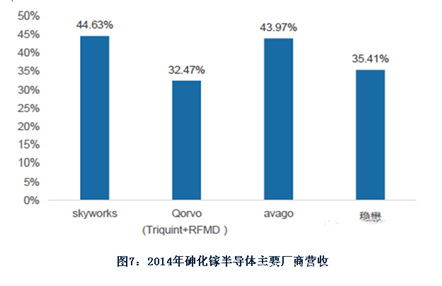

目前全球砷化镓半导体市场份额{zd0}的Skyworks,占比24%,全球前10大手机厂家都是它的客户。占比13.6%和12.3%的TriQuint与RFMD现已合并成为Qorvo,集晶圆代工与IDM模式为一体。

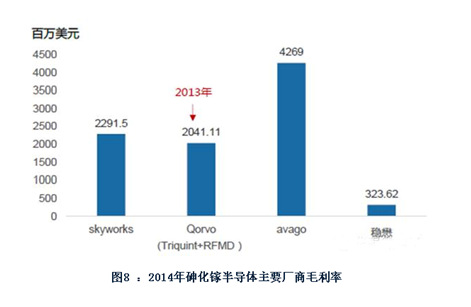

砷化镓材料现在正处于发展阶段,目前全球砷化镓微波功率半导体领域参与者数量远远小于硅,市场分布较为均衡。IDM厂商毛利率达40%,RFMD(Qorvo)为原诺基亚PA供货商,毛利率低于同行业平均水平。

3、砷化镓半导体代工经营模式出现

无线通讯的普及催生砷化镓代工经营模式。在无线通讯的拉动下砷化镓微波功率半导体需求量快速增长,考虑到半导体制造需要巨额的研发和设备投入,产品价格下降快等因素。而砷化镓专业代工拥有较短的设计周期,成本较低且能够快速导入市场,未来在砷化镓整体产业拥有竞争力,砷化镓半导体垂直分工的经营模式出现。

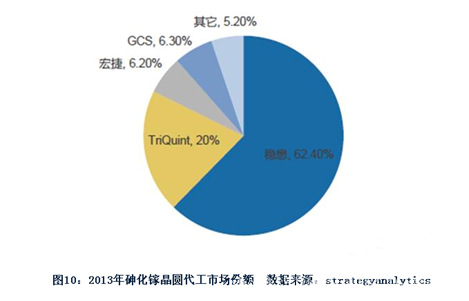

尽管目前砷化镓半导体主要由美国三家IDM厂商(Skyworks,TriQuint与RFMD合并而成的Qorvo,Avago)占据,但近年来,晶圆代工在整个市场中的占比不断提高。其中台湾的稳懋是砷化镓晶圆代工领域龙头,主要客户为Avago、Murata、Skyworks、RDA、Anadgics等。

二、氮化镓半导体:节能产业的未来

1、氮化镓——宽禁带半导体,高频性能更强

氮化镓材料由于禁带宽度达到3.4eV,与SIC、金刚石等半导体材料一起,被誉为第三代半导体材料,也称为宽禁带半导体。由于氮化镓具有禁带宽度大、击穿电场高、饱和电子速度大、热导率高、介电常数小、化学性质稳定和抗辐射能力强等优点,成为高温、高频、大功率微波器件的{sx}材料之一。

在氮化镓器件研究初期,晶体合成困难。1986年,日本的赤崎勇开发了“低温堆积缓冲层技术”可以获得用于半导体元件的高品质氮化镓。由于带隙覆盖了更广的光谱范围,用氮化镓制造的高亮度LED、绿色LED、蓝光光盘产品应用与商业领域。

从1993年开始,利用二维电子气氮化镓能达到更高的迁移率,适合砷化镓所不能达到的高频动作。采用氮化镓的高频晶体管开始用在移动通信站、通信卫星、雷达等领域。

到了2000年前后,硅制功率元件已经普及,之前利用蓝宝石基板的氮化镓类功率元件价格高,很难进入商业领域。这时开始采用硅基板,但制造成本依然很高。主要是应用于ICT设备、工业设备和汽车电子等领域的小型电源组件。未来有望采用氮化镓基板,获得高品质化、具有较高价格竞争力的氮化镓功率器件。

自2013年开始,随着技术积累逐渐完成,氮化镓民用市场开始起步。

2、氮化镓功率半导体民用市场起步

美国和欧洲分别于2002年和2007年启动了氮化镓功率半导体推动计划,并且在2007年首次在6寸硅衬底上长出了氮化镓,自此从应用角度开始了氮化镓功率半导体推进。2013年出现通过了JEDEC质量标准的硅基氮化镓功率器件,同年中国科技部推出了第三代半导体863计划。

在各国政策的大力推进下,国际半导体大厂纷纷将目光投向氮化镓功率半导体领域。随着Si材料达到物理极限,在摩尔定律驱动下寻求下一个替代者刻不容缓,氮化镓因各方面优异的电学性能被认为是未来半导体材料的{sx}。传统半导体厂商关于氮化镓器件的收购和合作、许可协议不断发生,氮化镓功率半导体已经成了各家必争之地。

Ma-com原先为摩托罗拉下属微波/射频解决方案部门,自2013年起产品逐步由砷化镓半导体拓展到氮化镓器件,主要用于航空航天、工业/医疗电子、通讯基站、汽车电子等领域,公司毛利率一路攀升,目前已高达50%以上。

3、氮化镓大功率器件未来应用前景广阔

由于对高速、高温和大功率半导体器件需求的不断增长,使得氮化镓材料器件逐渐被半导体市场应用。

??

新能源领域:在可再生能源领域,在将风电和太阳能电力接入电网以及减少输电损耗方面,都发挥了极其重要的作用;绿色能源、电动汽车、绿色电子照明等新兴领域正在成为功率器件市场应用的新热点,需求强劲。

??

智能电网领域:功率半导体在提高整个电力供应链——从发电、输配电到{zh1}的用电——的能效方面发挥着至关重要的作用。

??

信息通讯设备领域:增强型氮化镓电晶体表现出高耐辐射性能,从而适用于通讯和科学卫星的功率和通讯系统;点到点通信、卫星通信、各种雷达和新型工业/医疗应用都将从这些大功率氮化镓器件的应用中获益。

4C产业:国内各主要IT产品仍将保持旺盛的市场需求,笔记本电脑、显示器、打印机、电视机、组合音响、激光视盘机等传统产品以及新兴汽车电子均将在未来保持平稳增长。随着全球空调、节能电机等电子产品产能向中国大陆转移,功率半导体的需求也将成倍地增加。

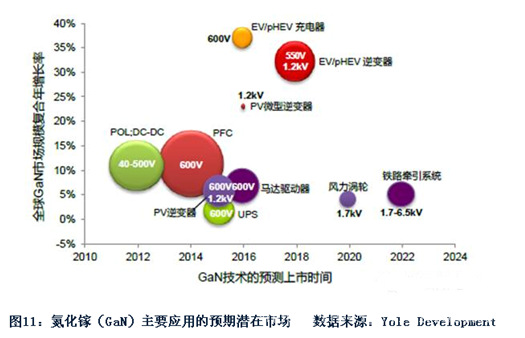

根据MA-COM预计,未来随着氮化镓半导体在新能源、智能电网、信息通讯设备及4C产业的应用逐步拓展,全球氮化镓半导体市场潜在规模达94亿美元。

关键词:http://xianyi2012.cn.qiyeku.com、硅基板、半导体材料、大功率器件、气密封装、http://xianyi2012.cn.qiyeku.com、Au80Sn20焊片、Au88Ge12、预置金锡盖板、Solder Preform、Solder Preforms、铟In合金焊料片、In97Ag3、锡银铜SAC焊料片、无铅焊料、银铜焊片、Ag72Cu28、锡锑锡铅Sn63Pb37焊料片、In52Sn48、铟银合金焊片、铟In合金预成形焊片、锡银铜SAC305(Sn96.5Ag3.0Cu0.5)焊片、Sn96.5Ag3.5、锡锑焊片、Sn90Sb10、、http://xianyi2012.cn.qiyeku.comxianyi、http://xianyi2012.cn.qiyeku.com