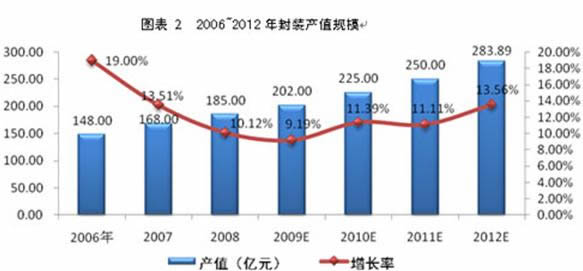

2006年封装产量达到660亿个,增长速度达到20%,产值达到148亿元。2007年产量达到820亿个,增长速度达到24.24%,产值168亿元,2008年我国LED封装产值达到185亿元,较2007年的168亿元增长10%;产量则由2007年的820亿只增加15%,达到940亿只,其中高亮LED产值达到140亿元,占LED总销售额的76%。经历了多年的发展以后,中国LED封装产业已经进入了平稳发展阶段。未来随着经济的复苏及2010年世博会的召开,LED下游应用市场需求的增加,预计2009-2012年中国LED封装产量年均复合增长率将达到18.3%,产值增长率将达到11.3%。

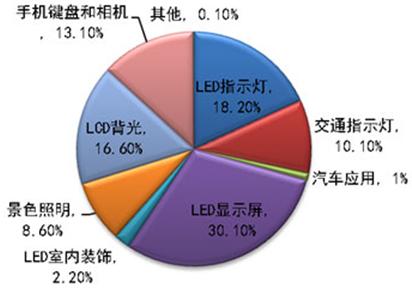

各下游产业应用份额见下表:

LEDxx器件主要应用于LED显示屏、背光源、照明等领域。

1.LED显示屏:应用领域广泛,行业增长快速

中国LED显示屏产业起步于上世纪90年代初,发展迅速;进入21世纪以来,LED显示屏产业面临良好的市场发展机遇;一方面,需求不断扩大,电子政务、政务公开、公众信息展示等需求旺盛;另一方面,技术的进步为LED显示屏产品市场扩展和开创新的应用领域提供了创新技术支持,再一方面,奥运会和世博会的契机,加快了该产业的发展。LED显示屏的{zd0}特点其制造不受面积限制,可达几十甚至几百平方米以上,应用于室内/室外的各种公共场合显示文字、图形、图像、动画、视频图像等各种信息,具有较强的广告渲染力和震撼力。其高亮度、全彩化、便捷快速的错误侦查及LED亮度的自由调节是市场的发展趋势。

2.LED在背光源市场:应用渗透率迅速提高,呈爆炸式增长趋势

随着LEDNB及TV渗透率快速窜升,LED厂商在背光源的战场将从过去的小尺寸手机市场转向中大尺寸,LED产业势力版图也将在未来2到3年进行重组。2008年第4季,笔记本电脑(NB)用LED面板市占率为13.4%,较2008第3季的6.3%大幅增长一倍。2009年第1季LEDNB面板的出货渗透率,上涨24.1%,跨越2成关卡,带动NB用LED产业快速成长。

根据上述应用市场份额表,显示屏及背光源应用领域约占46.7%,可初步预计xxLED封装领域(背光源、显示屏、照明领域)细分市场规模:

依据上述显示屏在下游应用所占据的30.01%的市场份额,可以得知显示屏用LED器件的市场规模大约为55.69亿,其中国内厂商提供大约占据15%的市场份额,即2008年国内厂商提供市场份额约为8.35亿,其中lamp器件领域约占有70%的比重,约5.845亿元。

国内LED封装企业的特点是规模小、数量多,为500家~600家,具有一定规模,销售在千万元以上的企业约100家,主要封装企业有深圳雷曼光电、厦门华联、佛山国星、江苏稳润、广州鸿利、宁波升谱、江西联创、天津天星、廊坊鑫谷、深圳瑞丰、深圳光量子、健隆光电科技有限公司等。LED封装在低端领域,门槛较低,竞争激烈,主要依靠价格战。在xx显示屏、背光源、照明器件器件领域,门槛较高,实施差异化定位,避开同低端厂商的价格战,依靠提供稳定可靠、品质更高的产品和贴心的服务,获得较高品牌溢价。

依据上述显示屏在下游应用所占据的30.01%的市场份额,可以得知显示屏用LED器件的市场规模大约为55.69亿,其中国内厂商提供大约占据15%的市场份额,即2008年国内厂商提供市场份额约为8.35亿,其中lamp器件领域约占有70%的比重,约5.845亿元。

国内LED封装企业的特点是规模小、数量多,为500家~600家,具有一定规模,销售在千万元以上的企业约100家,主要封装企业有深圳雷曼光电、厦门华联、佛山国星、江苏稳润、广州鸿利、宁波升谱、江西联创、天津天星、廊坊鑫谷、深圳瑞丰、深圳光量子、健隆光电科技有限公司等。LED封装在低端领域,门槛较低,竞争激烈,主要依靠价格战。在xx显示屏、背光源、照明器件器件领域,门槛较高,实施差异化定位,避开同低端厂商的价格战,依靠提供稳定可靠、品质更高的产品和贴心的服务,获得较高品牌溢价。