2009年北京土地市场年报

研究单位:中国不动产研究中心

研究员:李斐 谢超

免责条款:

本报告中的信息均来源于公开资料,本机构对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本机构对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归中国不动产研究中心所有。未获得中国不动产研究中心事先书面授权,任何机构和个人均不得对本报告进行任何形式的发布、复制、引用或转载。如引用、刊发,需注明出处为中国不动产研究中心,且不得对本报告进行有悖原意的引用、删节和修改。中国不动产研究中心对于本报告内容和免责条款具有修改权和最终解释权。

本报告全文索取,请发邮件至,留下您的简介、联系方式和邮箱地址。

一、全年房地产市场走势

2009年全国房地产市场呈现出了从年初的低谷迅速拉升至高峰{zh1}几近癫狂的走势。在全年房地产市场的收尾的12月份,全国房地产开发景气指数(简称“国房景气指数”)为103.66,比11月份提高0.88点。从分类指数看:房地产开发投资分类指数为100.42,比11月份下降0.18点;本年资金来源分类指数为110.77,比11月份提高1.25点;土地开发面积分类指数为95.69,比11月份提高0.33点;商品房空置面积分类指数为96.87,比11月份提高3.03点;房屋施工面积分类指数为102.51,比11月份下降0.50点。

从全国房地产开发完成情况来看。2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。其中,住宅竣工面积5.77亿平方米,增长6.2%。全国房地产开发企业完成土地购置面积31906万平方米,比上年下降18.9%;完成土地开发面积23006万平方米,下降19.9%。

从全国房地产开发企业资金来源情况来看。2009年,房地产开发企业本年资金来源57128亿元,比上年增长44.2%。其中,国内xx11293亿元,增长48.5%;利用外资470亿元,下降35.5%;企业自筹资金17906亿元,增长16.9%;其他资金27459亿元,增长71.9%。在其他资金中,定金及预收款15914亿元,增长63.1%;个人按揭xx8403亿元,增长116.2%。

从全国70个大中城市房屋销售价格指数来看,同样是在全年收尾12月份,全国70个大中城市房屋销售价格同比上涨7.8%,涨幅比11月份扩大2.1个百分点;环比上涨1.5%,涨幅比11月份扩大0.3个百分点。 新建住宅销售价格同比上涨9.1%,涨幅比11月份扩大2.9个百分点;环比上涨1.9%,涨幅比11月份扩大0.4个百分点。分类型看,与上年同月相比,经济适用房销售价格上涨0.8%;商品住宅销售价格上涨10.1%,其中普通商品住宅销售价格上涨11.0%,xx住宅销售价格上涨7.2%。与上月相比,经济适用房销售价格上涨0.1%;商品住宅销售价格上涨2.2%,其中普通商品住宅销售价格上涨2.4%,xx住宅销售价格上涨1.3%。分套型看,90平方米及以下的新建住宅销售价格同比上涨11.6%,环比上涨2.0%。分地区看,与上年同月相比,新建住宅销售价格上涨的城市有69个,其中涨幅{zd0}的5个城市是:广州19.9%、金华14.9%、深圳14.3%、海口13.4%、北京13.2%;价格下降的城市有1个:唐山下降2.0%。与上月相比,新建住宅销售价格上涨的城市有66个,其中涨幅{zd0}的5个城市是:三亚5.1%、北京4.5%、温州4.1%、海口3.3%、蚌埠3.1%;价格下降的城市有1个:锦州微降0.1%。 二手住宅销售价格同比上涨6.8%,涨幅比11月份扩大1.3个百分点;环比上涨1.0%,涨幅比11月份扩大0.4个百分点。 分地区看,与上年同月相比,二手住宅销售价格上涨的城市有69个,其中涨幅{zd0}的5个城市是:深圳23.9%、温州19.2%、杭州13.9%、厦门13.2%、金华12.1%;价格下降的城市有1个:唐山下降1.8%。与上月相比,二手住宅销售价格上涨的城市有60个,其中涨幅{zd0}的5个城市是:三亚3.3%、惠州2.6%、吉林2.4%、海口2.3%、厦门2.0%;价格下降的城市有1个:昆明微降0.1%。 新建非住宅销售价格同比上涨4.3%,涨幅比11月份扩大0.3个百分点;环比上涨0.6%,涨幅比11月份缩小0.3个百分点。与上年同月相比,办公楼销售价格上涨6.4%,商业营业用房销售价格上涨2.7%,其他用房销售价格上涨4.1%。与上月相比,办公楼销售价格上涨0.6%,商业营业用房销售价格上涨0.6%,其他用房销售价格上涨0.3%。 四季度,全国70个大中城市房屋销售价格同比上涨5.8%,其中新建住宅销售价格上涨6.4%,二手住宅销售价格上涨5.6%;房屋租赁价格与上年同期价格持平;物业管理价格同比上涨0.4%;土地交易价格同比上涨13.8%,其中住宅用地交易价格同比上涨19.4%。

在全国房地产市场一片火爆的情况下,北京作为资金、人才等资源的集聚地,其房地产市场的火爆较之全国更是有过之而无不及。这是本文下面对2009年北京土地市场走势进行分析的房地产市场背景。

二、全年北京土地市场走势

(一)量的分析

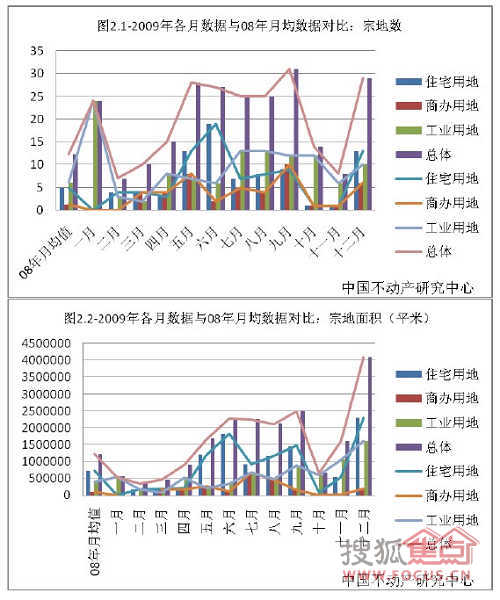

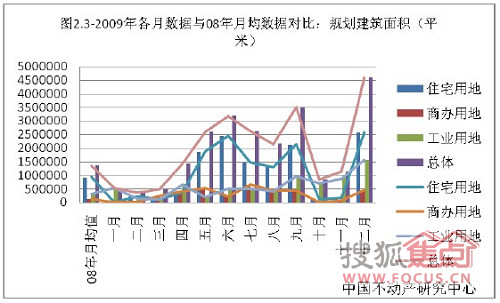

下面三张表分别是北京2009全年宗地数、土地面积和规划建筑面积的月度对比情况:

首先从图2.1宗地数总量的角度看,2009全年成交的宗地数非常可观,总体共成交243宗地,月均成交20.3宗地,其中有七个月的宗地数在均值以上,较08年月均值增长64.6%;总体的趋势上看,宗地数的月度波动幅度比较大,一月份以24宗地高开,二月以7宗地创下09年{dy}个谷值,也是全年{zd1}值,之后在三、四月份持续走高,并在五月份以28宗地创下全年{dy}个峰值,随后在六、七、八月份虽有略降,但依然是高位运行,并在九月份以31宗地创下全年第二个峰值,十月份急转直下,在十一月份持续大幅下降并以8宗地创下第二个年度谷值,仅比全年{zd1}值高1宗地,十二月又突然暴增至29宗地,创下全年第三个峰值,也是全年次高值,仅比全年{zg}值低2宗地。住宅用地共成交82宗地,月均成交6.8宗地,其中有六个月的宗地数在均值以上,较08年月均值增长39.5%;从各月趋势上看,宗地数波动幅度比较大,一月份以0宗地低开,既是09年{dy}个谷值,也是全年{zd1}值,二、三、四、五月份稳步增长,并在六月份以19宗地创下全年{dy}个峰值,并且也是全年{zg}值,随后大幅回落至七月份的7宗地,创下第二个谷值,八月份小幅回升,九月份以9宗地创下第二个峰值,十月份以1宗地创下第三个谷值,十一月份环比持平,仅高于全年{zd1}的0值,十二月份突然拉升至13宗地,创下年内第三个峰值,也是全年次高值,几乎为月均值的两倍。商办用地共成交46宗地,月均成交3.8宗地,其中有七个月的宗地数在均值以上,较08年月均值增长188.5%;从各月趋势上看,宗地数波动幅度并不是太大,一、二月份均是0宗地,创下全年{zd1},三、四月份均是四宗地,五月份以8宗地创下09年{dy}个峰值,随后的六、七、八、九、十月份呈现忽高忽低的振荡运行,十一月份环比持平,仅有1宗地,十二月份骤升至6宗地。工业用地共成交116宗地,月均成交9.7宗地,其中有六个月的宗地数在均值以上,较08年月均值增长58.5%;波动相对来说比较缓和,十二个月的宗地数分别为24、3、2、8、7、6、13、13、12、12、6和10宗地。

其次从图2.2土地面积的角度看,2009全年成交的土地面积非常可观,总体共成交19472915.05平米,月均成交1622742.9平米,较08年月均值增长32.5%,其中有七个月的土地面积在均值以上;总体的趋势上看,土地面积的月度波动幅度比较大,一月份以550410.282平米低开,二月低走以351189.284平米创下09年{dy}个谷值,也是全年{zd1}值,之后在三、四、五月份持续走高,并在六月份以2290394.765平米创下全年{dy}个峰值,随后在七、八月份虽有略降,但依然是高位运行,并在九月份以2500433.857平米创下全年第二个峰值,十月份急转直下,以664594.8平米创下第三个谷值,十一月份大幅拉升值平均值水平,十二月继续大幅暴增至4099464.61平米,创下全年第三个峰值,也是全年高值,是年均值的两倍多。住宅用地共成交10019090.98平米,月均成交834924.2平米,较08年月均值增长39.5%,其中有四个月的宗地数在均值以上,说明住宅用地有集中成交的问题;从各月趋势上看,土地面积波动幅度比较大,一月份没有成交,二、三、四、五月份稳步增长,并在六月份以1821191.984平米创下全年{dy}个峰值,并且也是全年次高值,随后大幅回落至七月份的910108.064平米,创下第二个谷值,八、九月份小幅反弹,十月份大幅下降创下第三个谷值,十一月份环比大幅增加,十二月份继续暴增至2295095.4平米,创下年内第三个峰值,也是全年{zg}值,几乎为月均值的三倍。商办用地共成交2213379.896平米,月均成交184448.3平米,较08年月均值增长188.5%,其中有四个月的宗地数在均值以上,这说明商办用地也有集中成交的问题;从各月趋势上看,相对来说土地面积波动幅度并不是太大,一、二月份均是0,三、四月份呈上升趋势,五月份以260106.386平米创下09年{dy}个峰值,随后的六月份大幅下降,七月份飙升至664375.24平米,创下年内{zg}值,三倍多于均值,八、九月份持续下降,并在十月份以1503.966平米创下了有成交的{zd1}值,十一月份大幅拉升,十二月份骤升187870.11平米,超过了均值。工业用地共成交7240444.182平米,月均成交603370.3平米,较08年月均值增长48.7%,其中有四个月的宗地数在均值以上,说明也存在集中成交的问题;波动相对来说比较缓和,十二个月的宗地数分别550410.282、175774.397、81199.683、529419.897、221392.443、354847.557、678847.721、492981.991、882456.14、594395.224、1062219.747和1616499.1平米。

其次,图2.3关于规划建筑面积月度比较的图所表达的信息进一步确认了前两张图的趋势。

因此,从量的角度看,2009年的北京土地市场在{dy}季度触底,第二季度出现了明显的回升,第三季度基本上处于高位运行,第四季度开始大幅回落,随后大幅拉升,在年尾{zh1}一个月创出年内新高。其中住宅用地的年度走势最能体现这种特点;商办用地虽整体呈现这种走势,但并没有在年末时有过于突兀的表现;工业用地的走势呈相对稳健的上升趋势。本文认为这是同2009年房地产市场的火爆和高房价之下政府的推地态度是有关的。