欢迎来到百奥博客!当前位置:>>>>本页>>浏览:28

植物转基因技术是指把从动物、植物或微生物中分离到的目的基因,通过各种方法转移到植物基因组中,使之稳定遗传并赋予植物新的遗传性状,如抗虫、抗病、抗逆、高产、优质等。随着现代生物技术的迅速发展,技术方兴未艾。根据国际农业生物技术应用服务组织(ISAAA)发布的《2009年度全球生物技术作物商业化现状报告》统计。在2009年,种植国的数量已经增到了25个。从1996年至2009年间,转基因作物种植面积累计达到近10亿公顷。

2009 年有25 个国家种植了1.34 亿公顷(3.3 亿英亩)的转基因作物,比2008 年增长了7%,即900万公顷(2200 万英亩),达到历史{zg}点。1996 年至2009 年间转基因作物种植面积空前地增长了80倍,使转基因成为农业近代史上利用最快的作物技术。这反映了全球数百万的信心与信任:正因为看好其带来的巨大、显著的效益,自1996 年以来,他们每年种植越来越多的转基因作物。

的商业化速度进展很快,其推广应用走在其它国家的前列。1994年,美国Calgene公司研制的转基因延熟番茄首次进入商业化生产,到1998年底就有30多例转基因植物被批准进行商业化生产。转基因作物商业化迅速发展,种植规模大幅增长。2009年,25 个国家中的半数世界人口(54%,即36 亿)种植了1.34 亿公顷转基因作物,相当于全球作物面积(15 亿公顷)的9%。2009年,仅转基因种子市场的全球价值就达105亿美元。相应的商业化转基因、大豆和棉花的价值已在2008 年达到1300亿美元,预计每年的增长率为10%-15%。

2009 年有25个国家种植了商业化转基因作物,加上另外的32个国家,总共有57个国家自1996年以来允许进口转基因作物用于食品、饲料,和进行环境释放。总共有24种作物的155个事件获得762项许可,包括2009年日本的。

种植面积{zd0}的主要转基因作物有四种。转基因大豆首次占全球9000万公顷大豆种植面积的3/4,转基因棉花占全球3300万公顷棉花种植面积的近半,转基因玉米超过全球1.58亿公顷玉米种植面积的1/4,转基因油菜超过全球3100万公顷油菜种植面积的1/5。即使2008年主要国家的主要转基因作物种植率已经非常高,2009年转基因作物种植面积仍持续增长。例如,印度Bt 棉的种植率从2008 年的80%增长到2009年的87%,加拿大转基因油菜的种植率从2008年的87%增至2009年的93%。转基因大豆仍然是最普遍的转基因作物,占转基因作物种植总面积(1.34 亿公顷)的52%;其杀虫剂抗性是最普遍的性状,占转基因作物所有引入性状的62%。复合基因日益重要,全球21%的转基因作物具有复合基因,被11 个国家推广,其中8个是发展中国家。

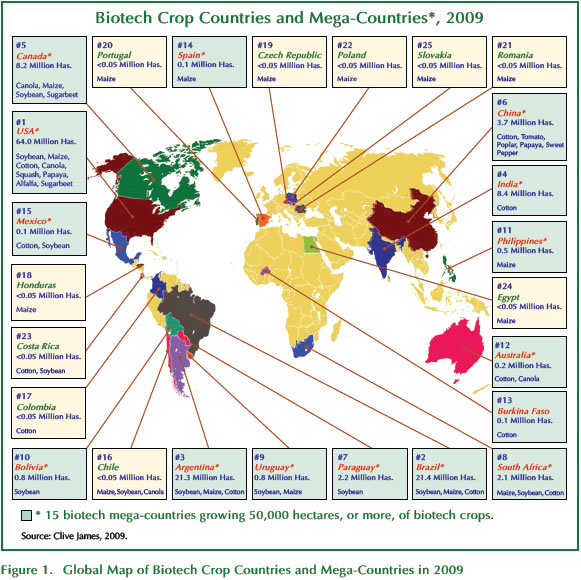

(图片来源于,点击看大图)

25个转基因作物种植国中(2008年退出,哥斯达黎加于2009年加入),16个是发展中国家,9个是发达国家。种植面积超过100万公顷的前八位国家是:美国(6400万公顷)、巴西(2140万公顷)、阿根廷(2130万公顷)、印度(840 万公顷)、加拿大(820万公顷)、中国(370 万公顷)、巴拉圭(220万公顷)和南非(210万公顷)。还有270万公顷分布在以下国家,按照种植面积递减的顺序依次是:乌拉圭、玻利维亚、菲律宾、澳大利亚、布基纳法索、西班牙、墨西哥、智利、哥伦比亚、洪都拉斯、捷克、葡萄牙、罗马尼亚、波兰、哥斯达黎加、埃及和斯洛伐克。

在2009年已初现端倪。2009年11月27日,中国做出一项里程碑式的决定:向自主研发的Bt水稻和植酸酶玉米颁发生物安全证书。这为需要历时2-3年的商业化前注册铺平了道路,且意义非凡。水稻作为世界上最重要的粮食作物,仅在中国就有望使1.1亿水稻种植户受益(假定平均每个家庭4人,就有4.4亿受益者),还能惠及亚洲的2.5 亿水稻种植户(相当于10亿名潜在受益者)。稻农是世界上最贫穷的人群之一,仅以平均1/3公顷的水稻田为生。Bt水稻能提高产量、减轻贫困,同时降低杀虫剂的使用,有利于环境的可持续性。玉米是最重要的动物饲料作物。转基因植酸酶玉米能使猪消化更多的磷酸物,促进其生长,同时降低动物排泄物中的磷污染。日益富裕的中国对肉类的需求也不断增长,植酸酶玉米能为中国5亿头猪(全球一半的猪)、130亿只鸡、鸭等禽类提供改良的动物饲料,并有望直接帮助中国1亿户玉米种植户(4亿受益者)。基于水稻和玉米的全球重要性以及中国日益增长的影响力,世界其他发展中国家也许会效仿中国的作法。中国在支持转基因作物上的率先举措,能够成为其他发展中国家的榜样,也有利于实现粮食自足,发展可持续农业,更少依赖杀虫剂,减轻饥饿和贫困。正是因为水稻和玉米分别是世界上最重要的粮食和饲料作物,上述两种中国自主开发的转基因产品对中国、亚洲乃至全世界将具有更深远的潜在影响。

2009 年巴西以微弱优势取代阿根廷,成为全球第二大转基因作物种植国——560 万公顷种植面积是世界上{zg}的{jd1}增长值,相当于 2008-2009 年度增长量的35%。显然,巴西处于转基因作物的全球领导地位,是未来增长的引擎。印度是世界上{zd0}的棉花种植国,已成功种植了8年(2002-2009)Bt棉,受益巨大,2009 年其 Bt 棉种植率更是达到87%。Bt 棉彻底革新了该国的棉花生产,2002-2008 年,印度Bt 棉种植者的经济收益累计达51亿美元。Bt 棉使杀虫剂用量减半,产量却翻倍,并且使印度从棉花进口国转变为主要的棉花出口国。另外 Bt 茄子有望成为印度{dy}例转基因食用作物,被印度管理xx机构推荐商业化,但政府尚未对此作出最终决定。非洲三国——南非、布基纳法索和埃及的转基因作物种植也显示出持续的发展态势。2009 年南非转基因作物的种植面积年增长了17%。布基纳法索 Bt 棉从 2008 年的 8500 公顷增长了 14 倍,达到 2009 年的 11.5 万公顷1353%的增长率成为 2009 年全球{zg}增长率。2009 年欧盟六国种植了 94750 公顷转基因作物,比 2008 年减少 9%-12%。西班牙种植了全欧洲 80%的 Bt 玉米,保持着 2008 年 22%的种植率。2009 年,美国、加拿大甜菜的种植率达到 95%,这只是其商业化的第三年,甜菜由此成为全球迄今为止利用最快的转基因作物。

2010-2015年新一轮转基因作物的发展前景是令人鼓舞的:(1)具备运作得当、低本高效的监管体系;(2)对开发、批准及利用转基因作物的政治意愿、财政和科学支持不断增长;(3)转基因作物商业化的第二个十年(2006-2015年)间,种植国家、农民的数量和种植面积将翻番——正如 2005年ISAAA 所预测的那样(ISAAA 预测,到 2015年,将有40个转基因作物种植国,2000万名转基因作物种植者和2亿公顷的种植面积);(4)适合的新型转基因作物将会持续、扩大地供应以满足全球社会需求,特别是亚洲、拉丁美洲和非洲的发展中国家的需求。2010-2015年间,一批新型转基因作物/性状有望获批:2010年美国和加拿大可能批准 SmartStax?玉米(包含8个基因,编码三种性状);2010年印度的Bt茄子正等待政府的审批;2012年黄金水稻可能先后在菲律宾、孟加拉国、印度、印度尼西亚和越南获批;2-3年内中国有望商业化种植转基因水稻和植酸酶玉米;2012年美国、2017年撒哈拉以南非洲地区的耐旱玉米可能出现;5年甚至更多年内,氮高效利用性状和可能成为现实。