随着世界经济的不断发展和全球化,汽车制造工业也发生的根本性变化。美国因为2008年下半年开始金融危机的影响到经济衰退,汽车工业备受影响,美国大量雇员因为收入减少或失业,甚至连房子也保不住,汽车消费自然受到重创。反观中国经济继续高速地发展,人民的购买力大大地提高,人们更加富裕,手里资金充足,购买汽车和房子的欲望越来越高,而中国汽车经过多10多年发展,已经相当地成熟,成本也相对降低许多,技术也越来越过得硬,从初期的简单代工,逐步地零配件国产化,慢慢地已经能够比较全面地掌握汽车核心制造的技术和设计,同时全球汽车配件的产业化及标准化,中国的汽车配件生产依靠中国制造的优势,逐步吸引全球的汽车配件生产商到中国,也让中国汽车制造获得更多的发展空间。为了更清楚地了解世界汽车产业的发展和前景,本报告简单地分析和探讨中国汽车制造的机遇和挑战,希望对中国汽车制造工业的高级管理人员在做投资决策时有所帮助。

汽车是人们追求速度和自由发展必要的工具之一,也是个人财富的体现方式之一,房子是家庭的载体,尽管有长期投资的价值,但是也会因为过度地利用金融杠杆而造成较大的金融风险,汽车则是消费性工具,可选择余地较多,相对来说当“车奴”的人较少,个人的承受能力也会比较强。汽车本身可以是一种个性化的表现平台,中国人口较多,各种各样的人都多,爱好不同,也可以更多的选择,市场很大。尽管2009年中国的汽车制造量已成为世界上最多的国家, 但是因为中国汽车制造起步还是较晚,也仅是中国汽车事业大力发展的刚刚开始。比较一下欧美,每1000人所占的汽车比例还是很低,中国目前每1000人中只有14人有车,而美国目前每1000人中就有468人有车,德国更是每1000人中有546人有车,日本则是每1000人中就有432人有车,韩国为每1000人中就要238人有车,这些国家都是拥有自己国际品牌的汽车制造业,而马来西亚虽说没有自己创造的国际品牌汽车制造业,但每1000人中也有253人有车,如果和人口众多的国家印度比较,印度每1000人中有9个人拥有汽车,说明中国还是比印度强些,但是印度的汽车工业发展也很快,他们的品牌在国际上不比中国下的功夫少,中国的比亚迪品牌因为美国巴菲特的投资,已经崭露头角,能否继续建成中国的汽车品牌,还有待进一步加强国际品牌的投资和保护,尤其是安全性及质量的保障,从这些数据来看,国际品牌的汽车越多,该国的汽车比较就会较高,希望中国在增加每1000个中的汽车拥有人数时,也有自己国家创新的品牌(如比亚迪),各国每1000人拥有汽车人数的统计图表如下:

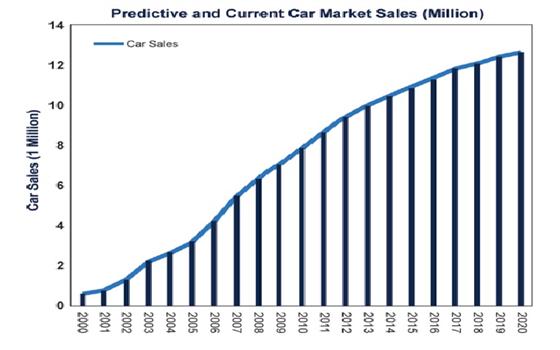

据有关研究机构分析,中国汽车销售的发展还有20年的空间,才会达到相对地饱和程度。据《日本经济新闻》报道, 日本汽车工业协会新近公布的数据显示,2009年日本汽车产量创96年来{zd0}降幅,世界{zd0}汽车生产国的宝座已经让位于中国。中国2009年全年的汽车产量甚至超过了第二名日本和第三名美国的产量之和。 遭受金融危机打击的日本汽车制造业本已处境困难,近期丰田、本田的一系列召回事件,更让日本车企在国际市场上连连失守。再看一看美国汽车业,因为经济衰退,人们的购买力大大下降,也是备受冲击。三大汽车公司除了福特还能勉强支撑,没有进入破产保护,通用汽车已被美国政府接管控制,而克莱斯勒只好让意大利Fiat管理。2009年中国首超美国成世界{dy}大汽车产销国,中国以300多万辆的优势,首次超越美国,成为世界汽车产销{dy}大国,比原先预计的提前了5至6年,除了中国自己快速发展汽车工业,也是美国汽车工业倒退的因素导致中国提前超过研究的预期(见下图)。中国成为全球主要的汽车制造和消费市场。

但是中国汽车是否能保持持续的高速发展?需要根据中国经济能否稳定地发展?最主要的影响因素在于人们的收入是否有继续增加?如果房市,股市能够保持在稳定地范围内上下波动,而不是疯狂地大涨大跌,可能更有利于汽车工业的发展,最主要是钢材原材料价格需要在一定可承受的价位,而全国的汽车,房地产开发对钢材的需求过大,也就可能引发原材料上涨,加上工人薪资的提高,汽车工业需要冷静地思考,技术性是否有创新,新能源或节能汽车的兴趣,能否带来汽车工业新的契机?希望中国汽车工业不要重蹈风能发电机,太阳能板等过剩制造产业而造成不必要的资源浪费,中国需要以市场为先导,按市场甚至全球的市场需求来引导制造汽车的数量。另一方面在中国大城市,交通道路已经承受不了中国汽车制造的速度,不希望看到中国汽车制造的产品从厂房库存搬家到城市中心道路上。中国毕竟人多地少,加上房地产业也在和汽车抢土地,中国汽车出口也许还是比较好的战略设想,尤其是欧美,日本以外的大市场,中国还是有机会去开创市场的,如南美洲,非洲,中东地区,中国的汽车已经有些前期的市场开拓,需要继续扩展。而如果中国汽车能否在当地生产组装,可能是更能被接受的商业模式。日本丰田,本田,日产三大汽车公司都在美国设厂,韩国现代也是如此,在美国经济不景气的时候,中国汽车如果有胆量进入北美市场,不论是制造,还是品牌推广,市场销售等,也是很好的机会。

中国汽车需要在做精,而不仅仅是代工。“精”,包括品牌,新工艺,节能,豪华版。如丰田汽车,在进入美国市场后,开发“菱志”豪华版,日产,本田也是如此,美国通用汽车公司也在相对xx汽车系列下功夫,如卡迪拉克,别克,福特的林肯,沃尔沃显然效益更好。他们也是面临中国和印度的低端汽车的竞争,为了能生存,他们必须走在汽车行业的前沿,还有需要和宝马,奔驰,奥迪等欧洲的xx车竟争。中国汽车刚刚起步,不妨需要有自己长期发展的商业战略。从2000-2006年数据表明:xx精细的汽车销售增长11%,OEM代工只增长2%,相对xx精细的汽车平均利润高出4%,而OEM则低于平均利润的3%,6年内xxxxxx精细汽车高达82%,而OEM的回报率只有24%。所以从xxxx率来说,投资xx精细汽车对投资者更有吸引力。2000-2007年期间,投资汽车制造业,竟比投资道琼斯股票指数(DJIA),S&P 500和NASDAQ 回报更高些。

中国汽车的OEM代工是相当成功的,这为中国下一步做精细汽车的开发打下了基础,相反,欧美的品牌也因为代工的因素,面临不少的挑战。暂且不说中国汽车本土品牌的崛起,至少欧美xx品牌也因为量产而被汽车销费者责疑,美国汽车消费者也开始担心购买德国品牌的宝马是来自中国沈阳的BMW合资厂生产代工的,因此汽车制造的产品开始被受汽车销售者的注意。如日本丰田的佳美家庭车有美国产,也有广州产的,尽管中国制造的佳美并没有运到美国来销售,但是很多汽车配件都是一样的,而且今年初的丰田汽车对佳美品牌车的问题召回修理,这也对代工制造开始信心不足。而美国人也更多对丰田的SCION品牌却比较信任,因为SCION是在日本本土制造。所以,品牌的组合管理也是很重要,不能因为品牌代工而影响品牌的建立和培养。而美国通用汽车却因为太多的品牌而让消费者眼花缭乱,不少汽车专家们建议通用汽车品牌精简品牌组合,而美国通用汽车现在也是重点放在卡迪拉克,别克,GMC和雪夫莱品牌,其他品牌则是慢慢地淡化。到目前为止,中国汽车制造尽管数量上是排在全球{dy}位,但是如果按品牌生产数量统计,中国汽车仅排在韩国后面,前三位是日本,北美,欧洲。这主意是前4大汽车厂商都在各地有OEM代工生产,日本,美国,欧洲和韩国也在中国设厂制造,而中国汽车却很难去韩国,欧洲,美国或日本设厂,如果中国汽车要逐步地做精做细,应该和世界上xx的汽车企业一起在当地建合资,如和美国通用汽车或丰田在美国本土建汽车生产组装线,因为其汽车配件主要还是来自中国,基础的制造业还是可以留在中国,而组装线没有必要全部设在中国再出口海外市场,在美国组装的汽车,可能价值更高,更受汽车消费者的认可,也就是往xx精细的方向迈进了一步。

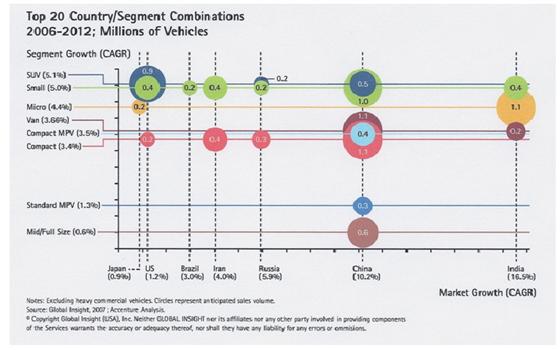

xx精细汽车的开放有助于全球市场的推进,中国汽车还面临金砖四国的竞争。印度已经大张旗鼓地高调进军北美,甚至希望利用美国的高新技术研究汽车,他们投资在美国设立研究中心,甚至希望应用美国的纳米技术增加在汽车工业上的应用;俄罗斯的汽车工业基础本来就比中国扎实,加上他们的原材料资源较丰富,民族品牌意识很强,也有一定xx精细的竞争力;巴西经济发展也较快,加上奥林匹克运动会落实,如果中国汽车能结合世界汽车xx品牌,用美国,欧洲或日本车品牌以合资合伙身份进入南美大市场设汽车组装线,同时也能扩大中国汽车配件的出口,也是不错的选择。下面的表格可以清楚地看到,现在经济全球化,合资企业已经是资源共享,市场共享,共同投资,共同承担风险和效益,也对当地的经济发展和购买汽车需求起作用,在新兴经济体,满足日益增长的汽车需求。

Global Automotive Partnerships

|

Automaker |

Owned by |

Joint Venture |

Contract assembly |

|

|

· Other shareholders - 53% · Quandt family - 47% |

· BMW Brilliance Automotive Co., China |

· Magna Steyr, Austria · Avtotor, Russia |

|

|

· Chinese central government - {bfb} |

· Volkswagen, China · Toyota, China · Tianjin, China |

None |

|

|

· Cerberus Capital Management - 80% · Daimler AG - 20% |

· Arab American Vehicles Co., Egypt |

· Chery Automobile, China · Magna Steyr, Austria · China Motor Corp., Taiwan · Soueast, China · AvtoGAZ, Russia · VW, Canada |

|

|

· Other shareholders - 92% · Kuwait Investments Auth.- 8% |

· Beijing Benz-DaimlerChrysler Automotive, China · Fujian Motor Industry Group, China |

· Wilhelm Karmann, Germany · Magna Steyr, Austria |

|

|

· Chinese central government - {bfb} |

· Honda, China · PSA/Peugeot-Citroen, China · Kia, China · Nissan, China |

None |

|

|

· Other shareholders - 70% · Agnelli family - 30% |

· PSA (SEVEL), Italy & France · Tofas, Turkey · Tata, India & Argentina · Chery Automobile, China |

· Pininfarina, Italy · Suzuki, Hungary · Sollers Group, Russia · Santana, Spain · Ford, Poland |

|

|

· Common stock - 60% · Class B stock - 40% (Ford family held) |

None |

· Toyota, U.S. |

|

|

· Shareholders - {bfb} |

· AvtoVAZ, Russia · Suzuki (CAMI), Canada · Toyota (NUMMI), U.S. · SAIC, China · GM, Uzbekistan · GM, Egypt |

· Heuliez, France · Magna Steyr, Austria · Renault-Nissan, UK & Spain · Suzuki, Hungary · Avtotor, Russia |

|

|

· Other shareholders - 90% · Moxley & Co. - 6% · Tokio Marine & Nichido Fire Ins. - 4% |

· Dongfeng, China · Guangzhou, China · Honda Automobile Co., China |

· Yachiyo, Japan |

此图说明:中国和印度将是最主要OEM代工汽车制造的增长国家,俄罗斯,巴西和伊朗则是第二梯队在后面紧追。

中国汽车如果要做xx精细,走向世界需要更多的资源配合,改变中国制造的低端形象,借助欧美,日本的品牌进入国际市场是很重要的一步。日本丰田汽车的质量问题尽管在北美及全球受到一定的影响,但是因为他们在美国设有生产工厂,当地的政府也不愿意太为难日本丰田汽车,这也是平衡了丰田汽车的风险。可以想象,假如中国汽车在美国没有制造厂,而汽车质量出了问题,他们反应又是如何?而如果中国汽车仅仅是投资参股美国品牌的汽车在美国组装生产,那么中国汽车就可能可以避开不必要的政治风险。目前,美国通用汽车,克莱斯勒汽车都可能重新上市集资,如果中国汽车能作为战略投资者参与,相信美国通用汽车公司是十分欢迎的,而且美国的私募基金也会配合中国汽车的投资参与,从另一方面来说,分散投资降低中国汽车走出海外失败的风险,美国的产业基本上是基金产业,基金参与才能成功,实体产业往往受限于基金或金融机构而不得不破产保护。而中国汽车的参与,正好迎合基金的中国概念,即可以降低成本(如汽车配件的采购),也可以扩大中国及其他新兴市场,而美国政府正求之不得可以解决就业机会及扩大出口,中国汽车xx有理由,有基础和美国,欧洲或日本汽车同行业一道整合,充分利用百年不遇的经济危机创造机会,3年前,如果中国要进入美国市场,他们根本不会考虑,而现在中国汽车更加成熟,美国也更需要中国汽车的资金,低廉的汽车配件,巨大的市场需求和解决就业机会,当地政府也会尽力招商并提供购买合约。美国不少政府部门已强调购买美国本土制造的产品包括汽车,即使是日本品牌的丰田车,因为在美国组装生产,也是列在采购清单中,甚至优先投资厂商。美国的土地价格低廉,电力充足价格较低,税收优惠配套,资本市场活跃,技术工人熟练,又贴近市场,物流方便等,和中国比较也有不少优势。

我们能为中国汽车走出国门做些什么?尽管中国汽车有意参与国际市场的竞争,也有资金和实力,但是在观念上要树立全方位思维并做出决策并不容易。我们相信中国汽车有意愿,在执行上也有尝试,如希望购买美国通用汽车悍马品牌,吉利汽车收购沃尔沃品牌,奇瑞汽车和克莱斯勒合作探讨。本土化是成功的保证这一规律还不是很多人能理解,总是认为中国企业到海外还是中国企业,需要控股,经常说我们中国公司,其实在海外注册,就应该是海外的公司,中国公司当老板或合伙人而已,不再是中国本土的公司,我们需要更新概念。简单地说,我们可以帮中国汽车做以下几点事情:

· 研究和分析中国汽车的需要和走向国际的可行性,了解北美的市场及法规;

· 提供中国汽车需要的技术支持,找和评估新技术的价值,技术转让等;

· 并购美国汽车配件厂和分销网点,为中国汽车进入北美市场打前站;

· 投资美国新兴汽车企业,收购有价值的汽车分销商,包括房地产;

· 协助中国汽车参加展销会,联系美国三大汽车高层合作洽谈;

· 合资并建立双品牌效应,逐步地进入北美市场;

· 和美国当地政府招商部门联系投资的优惠条件,包括土地,厂房及政府公关;

· 招聘美国技术骨干为中国汽车升级换代提供人才资源;

· 联系美国企业投资基金,金融机构共同合作,降低风险,又可获专业评估论证;

· 参加美国各汽车专业的行业学会,增加品牌的宣传和知名度的提高;

· 及时地反馈全球及北美的汽车相关信息,了解北美汽车消费群的变化和新爱好;

· 对于新能源汽车跟踪发展,包括电动车,油电混合汽车,生物柴油,减排系统;

· 智能能源管理汽车系统,提高每公升油的行驶里程;

· 汽车配件质量提高也有助于提高汽车质量,欧洲第5代新汽车标准已开始执行;

· 汽车整体设计及相关辅助设计:如GPS,手机,蓝牙,音响,空凋冷却等等;

· 汽车的新材料应用,包括纳米技术,环保防火防水抗冲击等等汽车模具;

· 红外线辅助系统,倒车安全监控系统,警报系统及手机停用和防盗控制系统;

· LED节能及美观应用开发,小风力发电回馈汽车用电系统;

总之,中国汽车要想如日本或韩国在国际市场上占有一席地位,需要在自己消化吸收OEM代工技术之后,逐步建立自己的汽车设计技术团队,同时理解世界汽车的{zx1}进展,这一点问题不大,但是要走出国门,进入国际市场,需要长期的计划及不间断地投入,至少需要有10-20年的时间,美国法律要求汽车制造商需要有10年的零配件及销售后服务,如果中国能象韩国现代汽车保证10万英里的质量保证,加上价格较低,xxx高些。普通美国大众也会逐步地接受中国制造的汽车,在美国汽车只不过是交通工具为主,只要安全{dy},可靠性好些,必然有些可以开拓的国际汽车市场空间。